万八佣金已成往事!华泰资管降佣成绩单:被动万二、主动万4.6

- 财富人生

- 2025-03-26 09:45:05

- 3

- 更新:2025-03-26 09:45:05

蓝鲸新闻3月25日讯(记者 敖玉连)万八佣金终成往事。

2024年7月1日,佣金新规实施,改革矛头对准基金、券商利益嵌套的“隐秘角落”。近期,易米基金、华泰证券资管等多家机构公开了公募产品交易佣金具体数据,暗流涌动的佣金改革,成绩单首次公开。

机构公开的数据显示:2024年下半年,指数类基金的交易佣金降至万2附近,其他类型在万4.5-5之间。同时,华泰资管给华泰证券贡献的佣金占比降为14.26%,在监管上限15%以内,而2023年这一比例为32.81%。

佣金下调、单一交易席位佣金占比不超过15%

去年7月1日,交易佣金新规正式生效。监管要求在此之前,各家资管机构的公募产品下调交易佣金,被动股票型不超过市场平均佣金,不得以佣金换研究、流动性等;其他类型基金可以用佣金换研究,但费率不超过市场平均佣金费率的两倍。

按上一年的佣金数据换算,新规后,被动股票基金费率不高于万2.62,其他类型不高于万5.24。下调佣金的同时,监管还要求各家资管机构按年度公开相关细节。

近期,易米基金、中泰证券资管、明亚基金等已首次披露这份佣金文件:2024年下半年,指数基金交易佣金降至在万2附近,主动类基金在万4.5-万5区间。

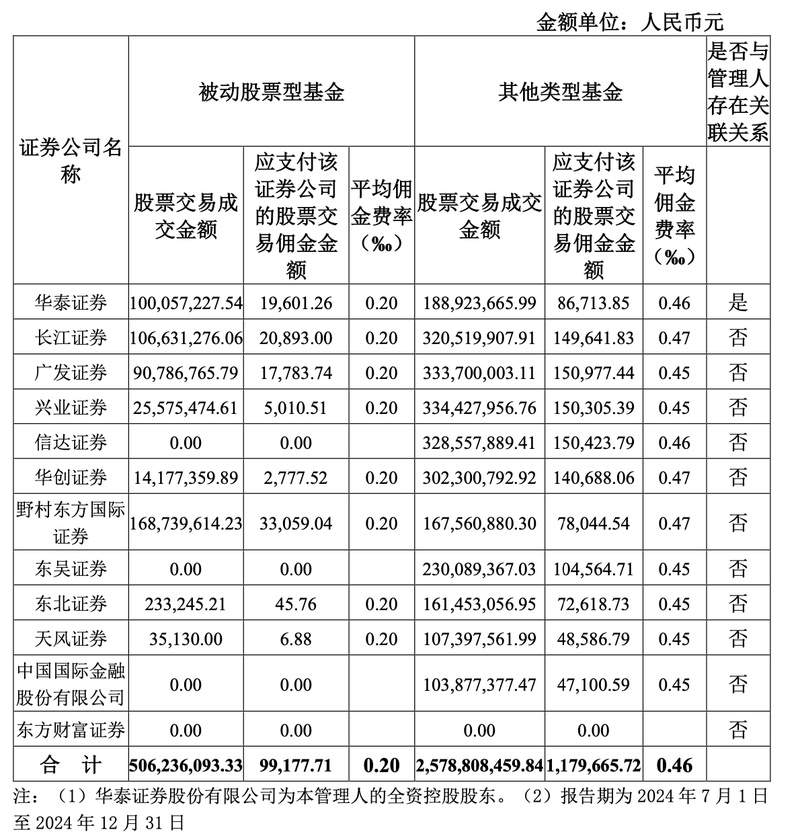

3月25日,华泰证券资管披露了旗下公募基金佣金支付情况。2024年下半年,华泰证券资管被动股票型基金的平均佣金费率为万2,其他类型基金平均佣金费率在万4.6。

具体金额上,被动股票型基金、其他类型基金的股票交易金额分别为5.06亿元、25.79亿元,应支付给券商的股票交易佣金分别为9.92万元、117.97万元,平均佣金费率分别为万2、万4.6。

缴佣席位层面,华泰证券作为华泰资管全资控股股东,华泰资管向其支付的佣金最多,达到19.50万元,占总佣金的14.26%,低于监管要求的15%上限,而2023年全年这一占比为32.81%。

图片来源:华泰证券资管

下半年,明亚基金的被动股票型基金平均佣金费率为万1.9;其他类型基平均佣金费率为万4.6。

同期,易米基金的被动的平均佣金费率为万2.19,其他类型平均佣金费率为万4.58。

拉长到2024年一整年,易米的被动股票型基金平均佣金费率为万4.1,其他类型基金平均佣金费率为万5.1,远高于下半年的佣金。佣金新规之后降佣成效明显。

此外,易米还公开了选择券商做证券交易的五大维度:证券公司经营管理状况、证券交易的安全性和效率、清算效率、风控是否全面有效、是否可提供研究服务支持及服务质量。

公募基金各类费用繁多,包含管理费、托管费、销售服务费等。交易佣金是基金公司在资产交易和运营管理基金时,向券商支付的一笔费用,这笔费用由基民买单。不同于管理费、托管费有清晰透明的收费规则,基金的佣金属于“隐性费用”,没有事前列明,经纪券商的遴选标准也少有公开。

长期以来,很多个人投资者的股票交易佣金费率在万3以下,同为机构的私募在万2左右,保险资管在万4左右。而公募则高出了一大截,佣金费率在万8上下,被动基金费率在万4上下。

公募常用佣金换销量、换研究,所以作为交易大户,非但没有批发价还比散户高出一大截。新规之后,以佣金换销量被明文禁止。

降费利好频出,指数使用费转由基金公司承担

除交易佣金下调之外,近期基金降费为持有人减负的利好频出。

3月25日,摩根基金公告调低旗下14只基金(9只是QDII基金)的托管费至0.2%,其中有11只管理费高于1.2%,统一调降至1.2%。调降后的费率,自3月31日生效。

2023年7月,公募开启费率改革,改革第一刀便指向基金管理费。内资率先行动,外资稍晚,2023年年底至今,多家外资公募下调管理费,目前仅有宏利基金、汇丰晋信基金等管理的20余只主动权益类基金费率还在1.2%以上。据了解,这批外资/合资产品近期也将开启降费。

此外,指数化浪潮来袭,指数基金的指数使用费也由基金公司买单。

2021年1月,监管曾要求指数使用费由基金公司承担,不过按照“新老划断”,存量产品还是从基金资产中扣。如今买单人转移,3月19日以来,超过90家公募基金公司公告,变更存量指数产品的指数使用费,由基金财产中列支改为基金管理人承担,产品类型涉及ETF、ETF联接基金、LOF、指数增强基金等。Wind数据显示,ETF指数使用费多为0.03%,场外指数基金多为0.02%。对于大规模基金来说,指数使用费对基金资产的侵蚀比较明显。

2023年7月,公募开启降费改革,按照“管理费用-交易费用-销售费用”三步走降费。

第一阶段是调降管理费,目前主动权益基金、大型宽基ETF都已基本降费,QDII降费将在本月底生效;第二阶段是降交易佣金,2024年下半年生效,被动在万2附近(较之前砍半)、主动在万5附近,也已经落地。2025年,公募将开启第三阶段,降低基金销售费率。

近期,证监会主席吴清在全国两会上重申,将积极推动公募基金费率改革、分阶段改革。通过推进费率改革,让基金公司与投资者利益的绑定更加紧密。2025年,还将进一步降低基金销售费用,预计每年合计为投资者节约大概450亿元的费用。

上一篇:夫妻共同财产认定与打证时间

下一篇:张峻豪感染诺如病毒昏迷了一阵子

有话要说...