最近,有小伙伴在买基金时发现:基金名字后面除了常见的ABC,最近还多了个Y份额。那么,这些字母都有什么区别?买基金的时候应该选择哪一种?新加入的Y份额又是啥?为什么说Y份额的基金更省钱?

今天,广发基金和大家聊一聊不同基金份额后缀所代表的不同意义。

后缀字母不同,收费模式不同

首先要知道,对于基金不同的份额种类,基金经理在管理运作上都是一样的。对于投资者来说,不同基金份额最主要的区别可能就在于收费模式。

我们先来回顾一下,基金的主要费用包括:申购费、赎回费,以及管理费、托管费和销售服务费。

01申购费和赎回费

顾名思义,就是我们在购买和卖出基金时所需要支付的费用。一般来说,申购金额越高,申购费用会越便宜;基金持有时间越长,赎回费用也会越低。

02管理费、托管费和销售服务费

管理费和托管费分别是支付给基金管理人(即基金公司)和基金托管人(一般为托管银行)的费用。还有一些基金会收取销售服务费,用于支付销售机构佣金、基金的营销费用以及基金份额持有人服务费等。 这些费用直接从基金资产中提取,每天披露的基金净值中已经扣除该费用。

常见的基金小尾巴都有哪些?

01货币型&短期纯债型基金

货币基金常见的有A类份额和B类份额:

A类份额的起购门槛一般较低,销售服务费会高一些,主要面向个人投资者;

B类份额的起购门槛则相对较高,销售服务费更低,主要面向机构投资者。

一些短期纯债型基金也会采用和货币基金类似的收费模式。

以某只货币基金为例,A类份额的起购金额是0.01元,B类份额的起购金额是500万元。可以看到,B类份额的申购起点远高于A类份额,但销售服务费大幅降低。其余费用上,A类和B类份额是一样的。

02债券型&混合型&股票型基金

与货币基金不同,一般的债券型、混合型和股票型基金最常见的是A类份额和C类份额,两者不仅在销售服务费的收取有所差别,在申购和赎回费上也大有不同。

①申购费

A类份额通常需要收取申购费,而C类份额一般不收取申购费。以某只偏股混合型基金为例:

当申购金额小于100万元时,A类份额申购费率为1.20%,随着申购金额上升,申购费会变得优惠;当申购金额超过500万元时,只收取1000元每笔的申购费。

而对C份额来说,申购任意金额都不需要支付申购费。

②赎回费

A类和C类份额均会收取赎回费,但C类份额整体的赎回费会比A类更低。同样以该偏股混合型基金为例:

对于C类份额,当持有的时间超过30天时,便不再收取赎回费;对于A类份额,如果持有时间超过30天仍需支付一定的赎回费,需持有超过2年以上才能免收赎回费。

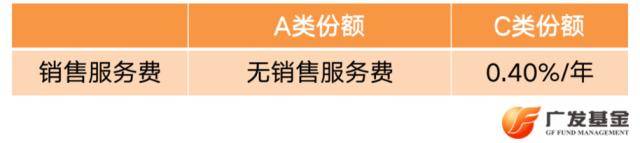

③销售服务费

C类份额需要按日计提销售服务费,而A类份额则没有该费用。

A份额VS C份额,买哪个更划算?

看到这里,相信很多小伙伴会问:对于同一只基金,要买什么份额才会更划算呢?

下面,我们仍以上述基金为例,测算在不同的持有时长下两种份额的综合投资成本。考虑到实际情况,假设基金的申购费都按一折处理。

01假设持有时间为30天:C类更划算

若投资A类份额,需支付0.12%的申购费+0.50%的赎回费;若投资C类份额,则仅需支付约0.03%的销售服务费。这种情况下,C类份额的投资成本明显更低。

02假设持有时间为1年:两者差不多

若投资A类份额,需支付0.12%的申购费+0.30%的赎回费;若投资C类份额,需支付0.40%的销售服务费,两者的投资成本已经很接近了。

03假设持有时间为2年:A类更划算

若投资A类份额,仅需支付0.12%的申购费,不需再支付赎回费;若投资C类份额,需支付2年的销售服务费,约为0.80%。在这种情况下,C类份额的投资成本已经大幅反超A类份额。

小结一下:如果持有时间较短,建议选C类;如果持有时间较长,那么选A类更划算;当持有时间为1年时,A类和C类的费率差异不大,A类略高。

需要注意的是,由于每只基金费率的结构都不相同,因此不能简单地将1年作为A、C份额成本测算的平衡点。

对于每只基金,小伙伴们都可以按照上述的方法,结合计划投资的期限,来选出最适合的份额类型。

“Y星人”来临,更省钱的基金份额

最近,又有一类新的份额类型诞生了,那就是养老目标基金的Y份额。

Y份额是专门针对个人养老金设置的,投资者可以通过个人养老金账户认购Y类基金份额,以此享受国家养老金税收优惠政策。

与普通的A类份额相比,Y类份额最大的优势就是费率:除了不收取销售服务费,还会对管理费和托管费实施一定的费率优惠;此外,对于申购费和赎回费等费用,也有一定的豁免规则。

以广发家某一年持有期养老基金为例,Y类份额的管理费只有0.25%,是A类份额的一半,托管费更是直接降到了0.01%。

Y类份额的费率优惠,叠加养老目标基金的税收优惠政策,可以降低投资者的养老投资成本。可以说,Y份额的诞生,让养老目标基金在养老层面上,相对于其他基金更具优势。

个人养老金业务近期会落地开展,感兴趣的小伙伴,不妨关注一下,一起享受国家的养老金税收优惠政策吧~

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资需谨慎。

本栏目《投资进化论》由广发基金投资者教育基地出品,本文由广发基金FOF团队撰稿。

来源:金融界资讯